14. 9. 2023

14. 9. 2023

Na co myslet, při žádosti o hypoteční úvěr.

Období levných úrokových sazeb je sice pryč, ale proč si neukázat, na co je třeba myslet při žádosti o hypoteční úvěr?

Vyřízení vám zabere cca 4-6 týdnu, když nenastanou nějaké komplikace. Specifické případy mohou taktéž prodlužovat dobu žádosti o úvěr.

Je potřeba, aby si klient úvědomil 3 základní podmínky, které hrají pro poskytnutí hypotečního úvěru zásadní význam.

1. PLATEBNÍ MORÁLKA

V bankovních registrech je zaznamenávána po dobu 4 let. Některé banky mají náhled až na 10 let zpětně. Systém banky, kde byl v minulosti problém si to pamatuje navždy. Banky mají různá hodnocení. Horší či špatné platební morálky v letech před vaší žádostí, je tedy nutno vědět, jaká byla delikovence a poradit se o dalších možnostech.

2. PŘÍJEM

Jste zaměstnanec? OSVČ? Nebo obojí? Zásadní pro stanovení schválení hypotečního úvěru dle objemu hypotéky, věku žadatele, současných závazků, které se sčítají a životního minima žadatele.

3. HODNOTA NEMOVITOSTI, KTERÁ JE PŘEDMĚTEM ŽÁDOSTI (KOUPĚ, REKONSTRUKCE, VÝSTAVBA)

Nesmíte zapomínat, že kupovanou nebo jinou nemovitostí budete ručit. Jaká je její hodnota stanoví znalec banky a nemusí potvrdit kupní cenu, na které jste se s prodávajícím dohodli nebo Vaši představu o ceně nemovistosti. Opět každá banka má své znalce a svůj pohled na hodnotu Vaší nemovitosti.

4. VLASTNÍ ZDROJE

ČNB určila, že by vlastní zdroje měli tvořit alespoň 20 % z kupní ceny. Nemáš ? Poradíme se, co se s tím dá udělat.

Výběr vhodné banky - dle prvního posouzení

Jak je možné vidět, nejen úrok hraje roli v posouzení všech kritérií při schválení hypotečního úvěru. Metodiku mají banky rozdílné, proto je důležité si úvědomit, že se jedná o miliony a ty banka poskytne na základně podrobného prozkoumání.

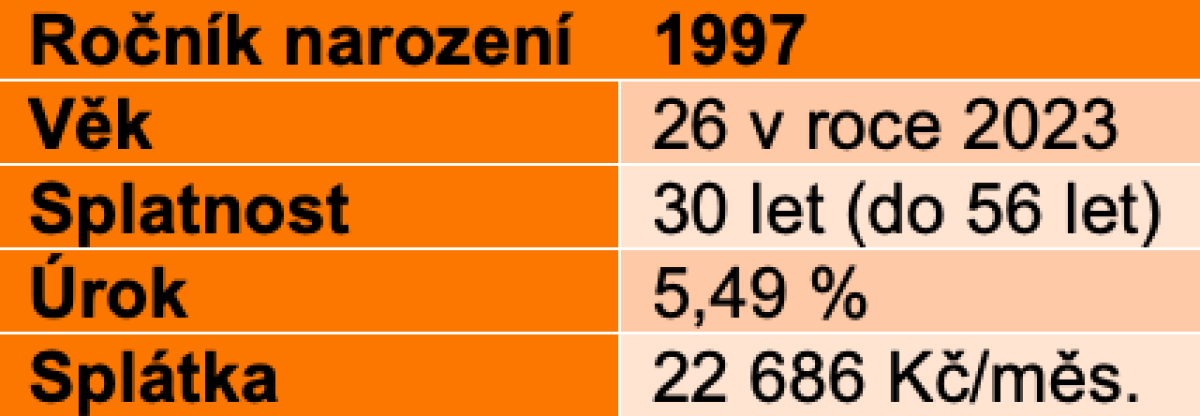

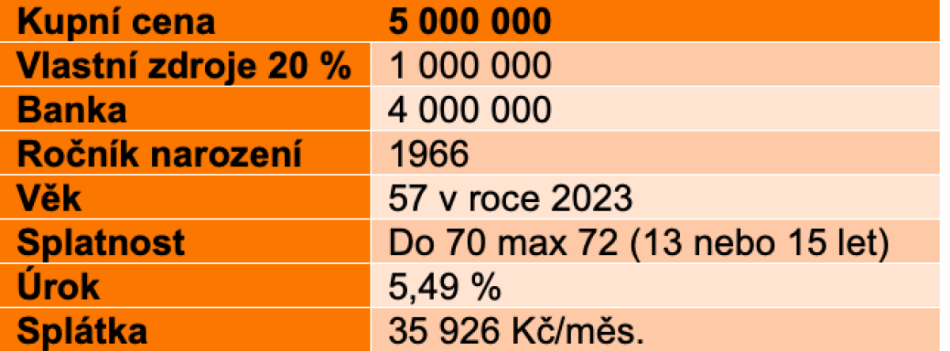

OBJEM HYPOTÉKY - PŘÍKLAD

Pokud chcete menší splátku, lze to, ale je potřeba uvést do žádosti mladšího spolužadatele, který na splátku nebo minimálně na polovinu z ní má.

Při stejných parametrech jen dodáme mladšího spolužadatele

Zde můžete vidět rozdíl v měsíční splátce. To už je jiný kafe...

Co to je ta fixace?

Fixace u hypotéky je smluvní období, během kterého se úroková sazba nemění. O fixaci často můžete slyšet ve spojení s fixačním či úrokových obdobím nebo obdobím platnoti úrokové sazby. Tak či tak, jedná se o časový úsek, po který banka garantuje stejnou úrokovou sazbu.

Proto zvažte, jak dlouho chcete, aby sazba platila. Jsme v roce 2023, sazby jsou nyní kolem 5,5 %. Predikce ČNB je taková, že během příštího roku sazba může klesnout o více než 2 %.

Dokumenty požadované při prokazování účelu (na co peníze potřebujete)

- Koupě – kupní smlouva, smlouva o advokátní úschově

- Rekonstrukce – rozpočet rekonstrukce, projektová dokumentace (při větších rekonstrukcích), stavební povolení je li potřeba,

- Výstavba – rozpočet, projektová dokumentace, stavební povolení (pro 1. čerpání)

- Vypořádání majetku – návrhy smluv o vypořádání

Pojištění nemovitosti v zástavě

Banka pojištění nemovitosti , kterou financuje vyžaduje pro případ, že by došlo k pojistné události. To dá rozum , že investici v řádech milionů chce ochránit a Váš zájem je přece úplně stejný. Nekupuješ rohlík v krámě, je Tvůj nejvetší zájem , mít svou milionovou investici pojištěnou pro případ živelné události.

Nepanikařte! Máte nás v zádech

Milí klienti, nemusíte se při žádosti o hypoteční úvěr hroutit, od toho jsme tu my, abychom Vám celou cestu vyšlapali a provedli Vás celým procesem od začátku do konce. Zavolejte, sejdeme se a řekneme si pár informací k Vaší situaci a pak se poradíme o dalším postupu. Jaká banka se stane vhodným kandidátem na financování Vaši nemovitosti, kde si společně se svou rodinou vytvoříte hezké zázemí a bude se Vám tak společně fajn bydlet.

Na spolupráci s Vámi se těší finanční kancelář Vlaďky Klempové.

*Vysvětlení pojmů, které můžou vyvolávat obavy

LTV - vyjadřuje procentní poměr mezi výši úvěru a hodnotou zastavované nemovitosti. Např. LTV 70 % - Banka mi půjčí 70 % z ceny nemovitosti a 30 % musím doložit vlastní nebo jiné zdroje (mám jinou nemovitost k zástavě).

Bonita klienta - vyjadřuje důvěryhodnost ekonomického subjektu (tedy Vás jako klienty) vůči schopnosti splácet hypoteční úvěr.