Penzijní připojištění (PP)/Doplňkové penzijní spoření (DPS)

Penzijní připojištění je způsob spoření, u kterého lze čerpat státní příspěvek a daňové úlevy. Pokud klient dodrží smluvní podmínky - spoří určenou minimální dobu a peníze nevybere dříve než v 60. roce života. Lze si tím vytvořit rezervu na stáří.

Daňové výhody se týkají i příspěvků zaměstnavatelů, kteří svým zaměstnancům na penzijní připojištění pravidelně přispívají v rámci zaměstnaneckých benefitů, které se dají kombinovat.

Zaměstnanec až 48 000 Kč/rok jako daňově uznatelný benefit.

Zaměstnavatel až 50 000 Kč/rok/zaměstnance jako daňově uznatelný náklad.

Minimální, případně maximální pojistná doba:

- U starobní penze zákon ukládá současné splnění dvou podmínek pro vznik nároku na její výplatu - věk (60 let) a uplynutí pojištěné doby (minimálně 10 let).

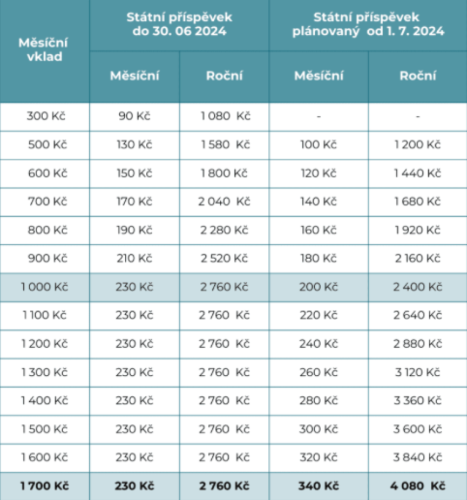

Nově od 1.7.2024 se mění státní příspěvky!

Přestup z fondu - nové lepší podmínky

Pokud se nacházíte v TF (transformovaném fondu) - tyto fondy se sjednávali do roku 2012 - a víte, že budete ještě pár let spořit, je vhodné přestoupit na nové podmínky, neboť nové podmínky Vám přinaší rapidně vyšší zhodnocení než staré TF. Rozdíly můžete vidět níže. Další výhodou proč zvolit nové podmínky je, že od tohoto roku nebudu muset zdaňovat příspěvky od zaměstnavatele! To platí pro smlouvy sjednávané od roku 2012 - 2023.

V nových podmínkách si můžete zvolit na jakou strategii se dáte:

- konzervativní strategie,

- vyvážená strategie,

- dynamická strategie.

Jednotlivé strategie mají své výhody a nevýhody. To, že si na začátku vyberete dynamickou strategii, která vám může přinést vyšší zhodnocení, neznamená, že v průběhu let nebudete moct přejít do jiné strategie, která je méně riziková. Tyto strategie můžete každý rok měnit, podle toho, v jaké jste fázi spoření.

Doplňkové penzijní spoření sjednáváme celkem u 8 společností.