Aktuality k penzím (PP, DPS a DIP)

Stát chce podpořit své občany, aby se na stáří lépe zajistili. Věříte, že se stát o Vás v důchodovém věku postará dostatečně, aby jste mohli dožít důstojně i bez naspořených prostředků? Je čas nespoléhat na vládu a jejich rozhodnutí, které se může měnit každé volební období, ale spoléhat sami na sebe, a to zajištěním pomocí vlastních naspořených peněz. Stát mění nejen státní příspěvky, ale také možnosti zdanění a volby různých investičních strategií v tomto spoření.

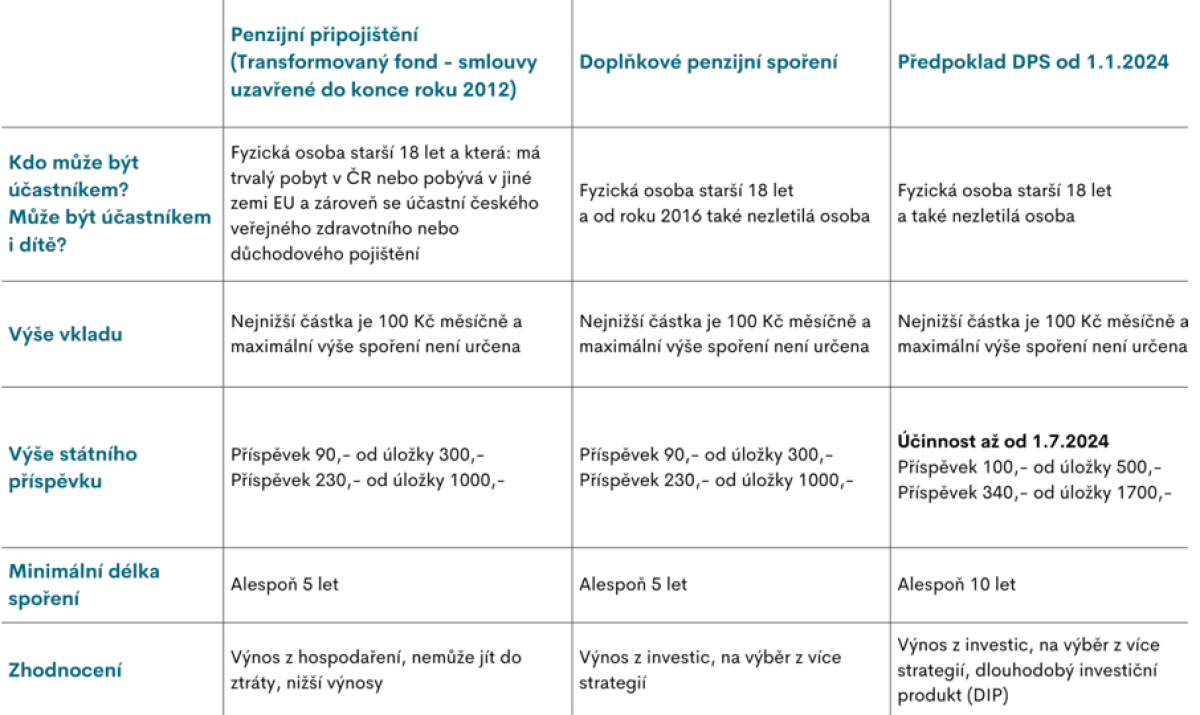

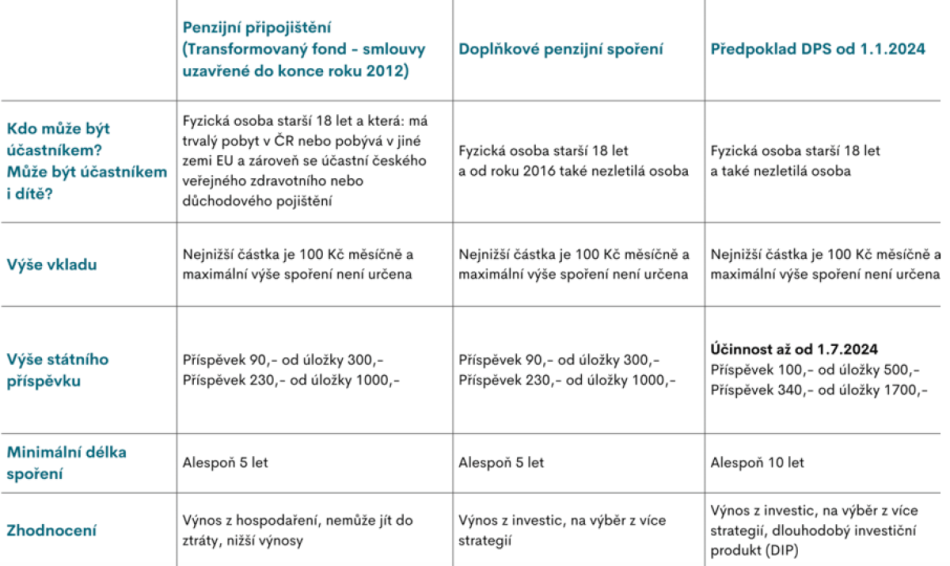

Penzijní spoření od 1.1.2024 (účinnost od 1.7.2024)

- Účastníkem na tomto spoření můžou být fyzické osoby starší 18 let, ale také nezletilé.

- Nejnižší částka je 100 Kč/měs. a maximum není určeno.

- Minimální státní podpora je 100 Kč při úložce 500 Kč. Maximální státní příspěvek je 340 Kč od úložky 1700 Kč.

- Délka spoření je alespoň 10 let.

- Mezi strategiemi volíme konzervativní, vyváženou a dynamickou. Zde se zařazuje tzv. DIP - dlouhodobý investiční produkt.

- produkt minimálně do 60 let věku, v 18 letech možnost částečného odbytného

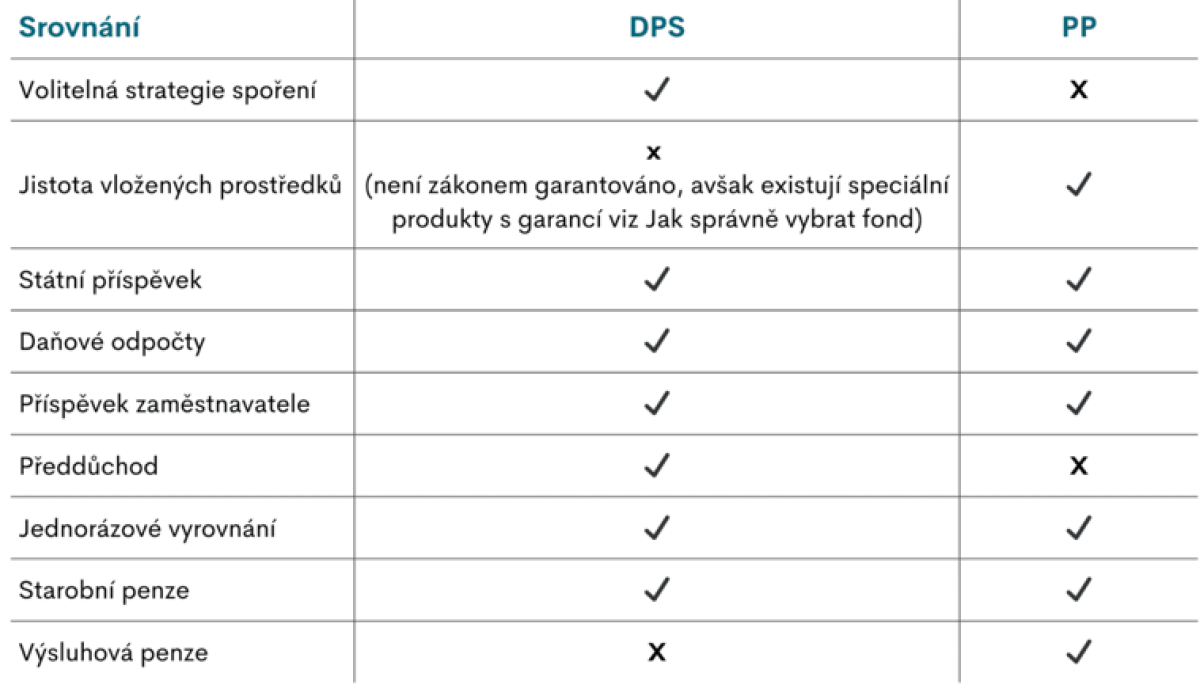

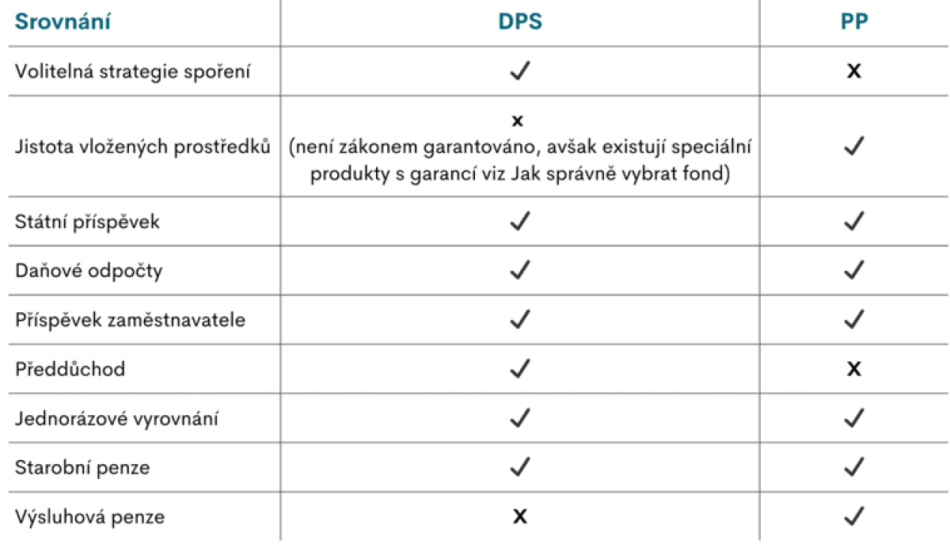

Penzijní připojištění (PP)

Sjednávalo se do 31.12.2012

Doplňkové penzijní spořené (DPS)

Sjednává se od 1.1.2013

Dlouhodobý investiční produkt (DIP)

Nejedná se o nový produkt, ale pouze o novou evidenci, ve které bude možné zařazovat stávající investiční produkty, tak jak je známe. Nyní pro klienty bude novinka v podobě daňového zvýhodnění.

Pokud mám již smlouvu u dané investiční společnosti a investuji, mohu si tuto smlouvu zařadit do DIPu, avšak se vzdávám likvidity, přičemž musím dodržovat 2 zákonné podmínky - viz níže.

Zařazení smlouvy do dipu - Co mi DIP přinese ?

Hlavní výhodou dipu je, jak jsem již výše zmínila - daňové zvýhodnění.

1. To, co si pošlu na DIP, si mohu až do limitu 48 000 Kč/rok (až 4000 Kč/měsíc) uznat jako daňově odečítatelnou položku. Limit je nově společný i s dalšími "úložkami na stáří", kde mimo jiné patří také doplňkové penzíjní spoření (DPS) a životní pojištění.

2. Zaměstnavatelé mohou přispívat svým zaměstnancům. Tento benefit pro zaměstnance platí až do výše 50 000 Kč/rok na 1 zaměstnance. Tato hranice v sobě opět zahrnuje DIP, DPS a životní pojištění.

Omezení:

- Podmínka min. 10 let trvání smlouvy.

- Vybírání až po 60 letech věku klienta.

Kdy se neporuší tyto dvě pravidla:

Pokud zruším vklady do fondů, ale budu hotovost stále udržovat na investičním účtu, neporušuji pravidlo výběru. Výběr peněz nesmí proběhnout na běžný účet.

Pokud neuplatňuji daňové zvýhodnění, nemusím tyto pravidla dodržovat a nakládám si svými prostředky, jak potřebuji.